高額療養費制度は払いすぎた医療費の払い戻しが受けられる支援制度

- 2017/05/17

- お役立ち情報

目次

高額療養費とは、医療費の負担を軽減できる制度です

高額療養費制度(こうがくりょうようひせいど)とは、国民健康保険、後期高齢者医療制度、健康保険(協会けんぽ・健康保険組合)の加入者が、暦月(1日から月末まで)に、病院などの医療機関窓口で支払った入院費、手術費、処方箋費などの医療費自己負担額が、一定の自己負担限度額を超えて高額になった場合、その差額分を支給(請求)申請することで後で払い戻しを受けることができる制度です。

高額療養費は、医療費の支払い対象となっておた方(本人)が死亡した後でも請求することが可能です。

家計における医療費の負担を軽減するためにも、亡くなられた方が自己負担した医療費が高額であった場合は、高額療養費の支給申請をしましょう。

医療費が高額だったらまずチェック!

病気やケガで医療機関を利用する方が多いにもかかわらず、高額療養費が受けられることや医療費支援に関する公的制度の存在はあまり認知されていません。

ご家族が突然亡くなった場合には、葬儀や遺品整理にかかる費用など想定していない急な出費も増えますので、公的な助成制度などは積極的に受けたいものです。

- 関連記事:遺品整理の料金相場と費用の目安

高額な医療費がかかるときというのは、自分も家族も大変なときです。

もしも故人が亡くなるまで入院していたなど、長い期間に渡って医療機関にかかっていたのであれば、高額療養費は大きな助けになるのではないでしょうか?

請求申請ができる期間も2年の時効がありますので、「いつ」「どこ」に相談すればいいのかを前もって知っておくだけでも大きな安心要素になるのではないでしょうか。

請求手続きや支給額の算出は少し煩雑ですが、申請方法や年齢・所得にともなう支給額について、こちらでくわしくご紹介いたします。

高額療養費の申請方法

申請期間:

受診した月の翌月1日から2年以内。または、通知書を受け取った日から2年以内。

提出先:

加入している保険の種類に従い、保険証に記載されている医療保険者(健康保険証を発行している機関)に申請書を提出します。

- 国民健康保険に加入している場合:お住まいの市区町村の担当窓口

- 健康保険(サラリーマン)に加入している場合:協会けんぽ、または、健康保険組合の医療保険者

必要書類:

- 高額療養費支給申請書

- 医療機関に支払った領収書

- 保険証

- 印鑑

- 振込口座がわかるもの

- 故人との続柄がわかる戸籍謄本など

※市区町村、または健康保険(組合)によっては上記以外の添付書類が必要になるケースもありますので、準備した書類のほかに必要なものはないか、申請前に窓口でご確認いただくことをおすすめいたします。

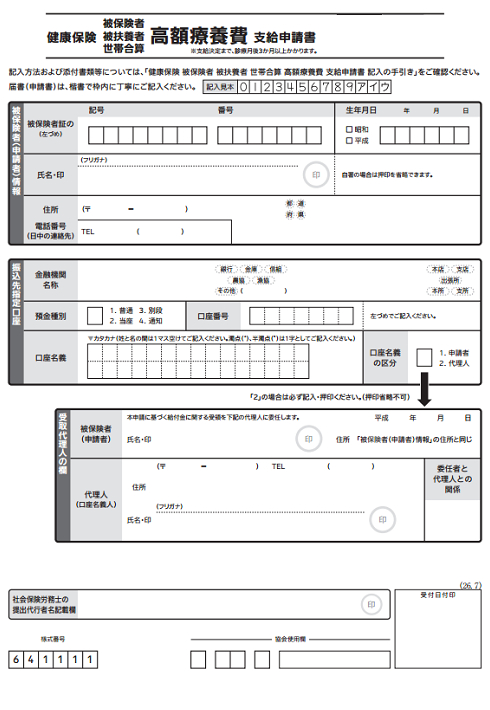

高額療養費支給申請書 サンプル

高額療養費を申請するときに注意したいポイント

▶家族でひと月の医療費自己負担が3万円を超えた場合、高額療養費に該当するか確認する

▶故人の健康保険は、申請が必要なタイプであるかどうかを確認する

▶医療費の領収書は2年間保存しておくようにする

公的な医療保険が適応されない費用は対象外

高額療養費制度では、健康保険が使えない治療や投薬を受けて支払った保険外の負担分や、差額ベッド代や入院中の食事代、治療中の生活費、先進医療などは対象になりません。

これらの分については支給が受けられませんので、申請をする前に確認を行う必要があります。

払い戻しまでの審査には3か月以上かかる

払い戻しは、医療機関などから提出されるレセプト(診療報酬明細書)の審査を経て行います。

診療を受けた月から、3ヵ月以上審査に期間がかかり、払い戻しまでには時間を要します。

このため、医療費の支払いに充てる資金として、高額療養費の支給見込額から8割~9割相当の額を無利子で貸付してくれる、高額療養費の「貸付制度」もあります。

ご加入の健康保険によって実施状況は異なりますが、必要がある方はそれぞれの提出先に確認しましょう。

この場合、借金ではなく、本来3ヵ月に払い戻される「高額療養費の前払い」という考え方でご利用ください。

高額療養費の計算は年齢や所得などによって異なる

自己負担額を超えるかどうかは、1か月ごとに、医療機関・薬局ごと、入院・外来などごとに計算されます。

高額療養費の支給基準となる自己負担額の上限額は、加入者の年齢や所得、または直近の1年間に高額療養費の支給を受けた回数などに応じて定められていおり、それぞれの条件によって異なりますのでこちらでくわしい計算方法を確認しておきましょう。

なお、加入者の年齢については「70歳未満の方」と「70歳以上、75歳未満の方」に分かれます。

所得区分については平成27年1月1日以降に変更されており、平成27年1月診療分から「70歳未満の方」は3段階区分から、5段階区分に細分化されています。

「70歳以上、75歳未満の方」はこれまでと変更はなく、3段階区分に分かれています。

それぞれ年齢ごとの算出の計算方法を見ていきましょう。

自己負担額の限度額(70歳未満の方の場合)

| 所得区分 | 1か月の自己負担の上限額 |

|

標準報酬 月額83万円以上の方 |

252,600円+(総医療費-842,000円)×1% |

|

標準報酬 月額53万~79万円の方 |

167,400円+(総医療費-558,000円)×1% |

|

標準報酬 月額28万~50万円の方 |

80,100円+(総医療費-267,000円)×1% |

|

標準報酬 月額26万円以下の方 |

57,600円 |

|

低所得者 |

35,400円 |

自己負担額の限度額(70歳以上の方の場合)

| 所得区分 | 1か月の自己負担の上限額 |

|

①現役並み所得者 |

外来(個人ごと)44,400円 外来・入院(世帯)80,100円+(総医療費-267,000円)×1% |

| ②一般所得者 |

外来(個人ごと)12,000円 外来・入院(世帯)44,400円 |

| ③低所得者Ⅰ |

外来(個人ごと)8,000円 外来・入院(世帯)24,600円(※3) |

| ④低所得者Ⅱ |

外来(個人ごと)8,000円 外来・入院(世帯)15,000円(※4) |

①の現役並み所得者とは、標準報酬月額が28万円以上の方を指します。

③の低所得者Ⅰとは、70歳以上の方のみに認められており、総所得金額などにかかる各種所得がない被保険者本人やその被扶養者を指します。

④の低所得者Ⅱとは、市区町村民税非課税などの被保険者やその被扶養者を指します。

「多数回該当の特例」で自己負担限度額が引き下がるケースがある

1年に何度も高額療養費制度を適用できるほど高額な医療費を複数回支払うことがある人には、「多数回該当の特例」というルールが設けられています。

療養を受けた月を含む直近1年間(12ヵ月)に、同一世帯(同じ公的医療保険に加入している方)ですでに4回以上自己負担額を超えた場合は、4回目からはさらに自己負担が軽減される「多数回該当の特例」となります。

多数回該当の特例とは、条件に該当している方が自分で払う金額がもっと少なくなるという仕組みです。

病気を患っていた期間が長かった場合や、長期に渡る入院だった場合はとてもありがたい制度ですね。

自己負担額を同一世帯の家族で合算することも可能

故人と同じ世帯にいて同じ健康保険に加入している家族がいる場合、自己負担額を1か月単位で合算し、高額療養費制度を適用できる可能性があります。

これを「世帯合算(せたいがっさん)」といいます。

同一世帯の人が同じ月に病気やケガをして医療機関で受診した場合や、一人が医療機関で受診したり、ひとつの医療機関で入院と外来で受診した場合、自己負担額は世帯合算することができます。

世帯合算した金額が自己負担限度額を超えた場合は、その超えた額の払い戻しを受けることができるようになっています。

ただし、70歳未満の人の合算できる自己負担額は、受診者別の基準によってそれぞれ算出された自己負担額(1か月)が21,000円以上のものに限られますので注意しましょう。

70歳未満の人の自己負担額の計算基準とは

医療機関ごとに計算されますので、同じ医療機関であっても「医科入院」「医科外来」「歯科医院」「歯科外来」に分けて計算します。

医療機関から交付された処方せんにより調剤薬局で調剤を受けた場合は、薬局で支払った自己負担額を処方せんを交付した医療機関に含めて計算します。

70歳以上の人は、これらの自己負担額すべてを合算することができます。

あわせて読みたい関連記事