公的年金の基本!年金制度の種類と受給資格

- 2017/11/13

- お役立ち情報

2020年11月30日更新

目次

公的年金の基礎知識

公的年金とは、国が主体となって管理・運営している年金の制度です。

日本の公的年金制度は「国民皆年金(こくみんかいねんきん)」であることが特徴で、これは日本国内に住所がある20歳以上60歳未満のすべての国民に加入義務があるということを意味しています。

公的年金というと、高齢者の老後の生活を実質的に支える大きな柱「老齢年金」のイメージが強くありますが、実際には不測の事故などで障害を負った場合に受け取ることができる「障害年金」や、一家の生活を支えていた家族を失った遺族の生活を保障する「遺族年金」として、私たちの生活を守るセーフティネットの機能を持つ社会保障制度となっています。

さまざまな要因で起こり得る生活上の困難や予測できない将来のリスクに備えるために社会全体で支え合う仕組み、それが公的年金制度です。

20歳の方に日本年金機構から国民年金の加入案内が届きます

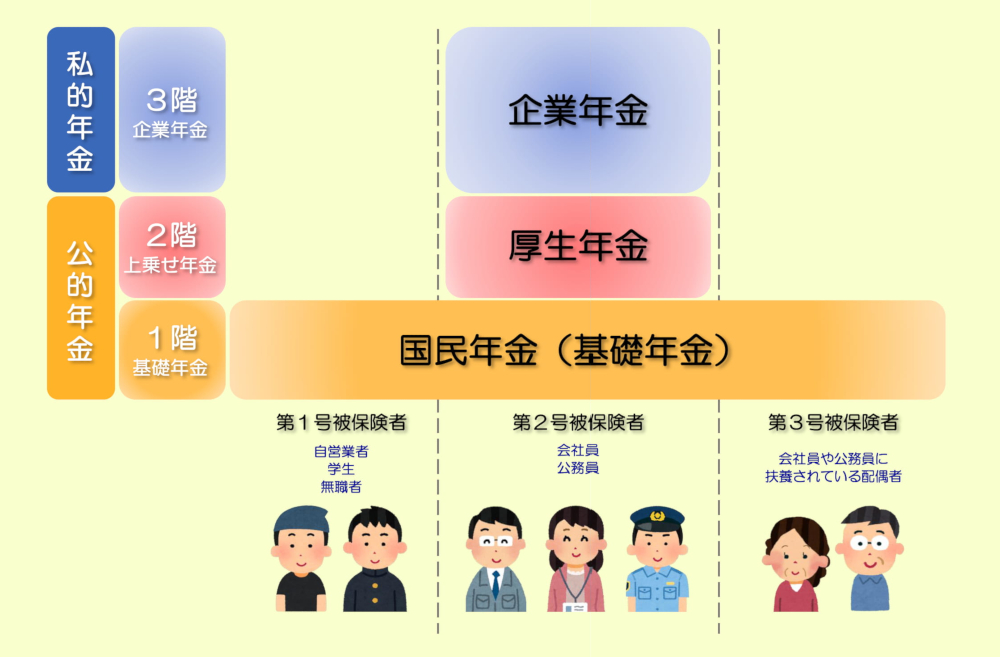

公的年金は国民年金と厚生年金の2階建構造

日本の公的年金はいろいろな経過を経て今日を迎えていますが、現在は20歳以上60歳未満の国民すべての方が必ず加入する「国民年金(基礎年金)」と、会社員や公務員などが加入する「厚生年金」の2種類で構成されており、国民年金に追加で支給を受けられる厚生年金という制度の構造を建物に見立てて「2階建構造」と表現されています。

国民年金と厚生年金の2階建てで構成される公的年金以外に、勤務先の会社や個人で準備する私的な「企業年金」もあるため、公的年金(国民年金・厚生年金)とあわせて「3階建構造」とも言われます。

「企業年金」とは、企業や団体が運営する年金で会社や個人の任意で加入する私的年金です。

企業年金に加入している方は、国民年金と厚生年金に上乗せして支給されることになりますので、老後の保障はさらに手厚くなります。

日本に住んでいる20歳以上60歳未満のすべての方が加入する「国民年金」とは違い、会社などの組織に雇用される方が加入する「厚生年金」の保険料は、月ごとに支払われる給与をベースに計算した金額となっているため、人によって納付する額や受け取る年金額が異なります。

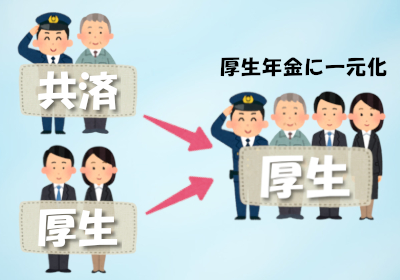

共済年金は厚生年金に統一されました

以前は、国家公務員や地方公務員が加入する公的年金のひとつに「共済年金(きょうさいねんきん)」という年金制度がありましたが、保険料や給付などの公平性を図ることを目的に、平成27(2015)年10月1日に「被用者年金一元化法」という法律が施行され、厚生年金と一元化されました。

従来、公務員などの年金は3階部分に「職域加算」が付加されていましたが、こちらも廃止となり、現在は退職等年金給付として新制度に組み込まれています。

詳しくは、国家公務員共済組合連合会(KKR)や地方職員共済組合などのホームページなどでご確認ください。

国民年金の種別と要件

「被保険者(ひほけんしゃ)」といわれる国民年金の加入者は、保険料の納付方法の違いで3種類に区分されています。

被保険者は第1から第3まで分けられており、国民年金(基礎年金)に加入している方を「第1号被保険者」、国民年金に加えて厚生年金に加入している方を「第2号被保険者」、国民年金の加入者であり、第2号被保険者に扶養されている方は「第3号被保険者」といいます。

第1号、第2号、第3号それぞれに規定されている要件と具体的な区分は次のとおりです。

第一号被保険者

第1号被保険者の要件

- 日本国内に住所を有すること

- 20歳以上60歳未満であること

- 第2号被保険者、や第3号被保険者ではないこと

第1号被保険者に区分される方

- 学生

- パート・アルバイトなど非正規社員

- 無職者・失業者

- 上記の配偶者の方

第2号被保険者

第2号被保険者の要件

- 厚生年金保険の被保険者であること

- 老齢年金の受給権を有する65歳以上ではないこと

2号被保険者に区分される方

- 会社員

- 公務員

第3号被保険者

第3号被保険者の要件

- 20歳以上60歳未満であること

- 第2号被保険者の配偶者であり、主に第2号被保険者の収入によって生計を維持されていること

第3号被保険者に区分される方

- 第2号被保険者に扶養されている配偶者(扶養認定を受けていない場合は、第1号被保険者となります)

厚生年金の加入者である第2号被保険者によって扶養されている配偶者は第3号被保険者であるため、年金保険料を直接納めることはありませんが、第1号被保険者に扶養されている配偶者は第3号被保険者ではないため、年金保険料は自分で納付する必要があるので注意しましょう。

なお、被保険者の就職や転職、退職、結婚や離婚などによって国民年金の種別が変わることがあります。

種別に変更があった場合は、必要書類を用意して市区町村役場や年金事務所、または勤務先などへ変更を届け出ましょう。

被保険者の区分は要件によって3種類に分けられます

年金保険料が未納のままだとどうなる?

現役世代が納めた保険料によって年金受給者へ支給される公的年金制度は、原則として未払いのままの方は受け取れないという賦課(ふか)方式が採用されています。

そのため、毎月の保険料を納めず、免除や猶予制度も利用していないと「未納」として処理されることになります。

年金保険料が納付済みの期間と免除を受けた期間を合算した期間(受給資格期間)が10年以上ない場合には、将来受け取れるはずの老齢・障害・遺族年金は受け取ることができません。

受給資格期間を満たしていても、年金保険料を支払っていない未納期間があれば、受給額は減額されます。

障害年金については、初診日の前々月までの年金加入期間において「3分の1を超える未納期間がある」場合や「1年間に未納期間がある」場合には対象外となるため、障害年金を受給することができなくなります。

年金未納で財産が差し押さえられるケースも・・・!

年金保険料の未納が続くと、被保険者に対する注意喚起として自主的な納付を勧める文書や電話案内など「納付督励(のうふとくれい)」があります。

支払い能力があるにもかかわらずなお納付されない場合には、催告状や督促状が送付され、延滞金が発生したり分割納付ができなくなるといったペナルティが段階を踏んで課せられることになります。

さらに最終勧告としてピンク色(赤色)の封筒で送られる「特別催告状」まで無視してしまうと、給与や預金、有価証券や不動産など換金可能な財産がすべて予告なく差し押さえられてしまうことになり、生活機能が停止してしまう恐れがあります。

被保険者の財産状況が調査された結果、本人に支払い能力がなかったとしても、国民年金法で定められた「連帯納付義務者」である家族(世帯主や配偶者など)に対して予告なく強制徴収が行われますので、このような事態を招いてしまう前に国民年金保険料を支払うようにしましょう。

国民年金保険料が支払えないときは免除や猶予の申請を!

収入の減少や失業、所得が低いなど経済的な理由で国民年金保険料の納付が困難な場合、きちんと申請すれば保険料の免除や減額を受けることができます。

毎月の保険料を支払うことが難しい場合は、未納のままにせず、住所地の市区町村役場にある国民年金担当窓口にて「国民年金保険料免除・納付猶予制度」の手続きを行いましょう。

保険料の免除や納付猶予の承認を受けた期間は、しっかり受給資格期間として算入されることになりますが、将来の年金額は保険料を全額納めた時に比べて2分の1(平成21年3月分までの免除期間は3分の1)と低額になります。

将来受け取る年金額は、保険料免除や納付猶予になった保険料を後から納付することで増やすことができますので、保険料の追納制度で後払いすることおすすめいたします。

日本の公的年金制度は、高齢者だけではなく保険料を負担する若い人にも関わりのある大事な制度であり、決して「若い自分には関係ないこと」「年金がもらえるのはまだまだ先のこと」ではありません。

将来の自分のためにも公的年金の制度と納付義務について正しい知識を身につけ、毎月の保険料を納めることはもちろん重要ですし、未納でも「受け取る年金が減るだけ、もらえないだけ」では済まない場合もありますので、必要な場合には早めに免除や納付猶予の手続きをすることが大切です。

国民年金保険料が支払えないときは相談窓口を訪ねましょう

老齢年金だけじゃない!給付される年金は3種類

年金は老後の暮らしを支える給付というイメージがありますが、ケガや病気など何らかの事情で障害が残ったために収入が得られなくなったり、一家の大黒柱として家族の生活を支えていた働き手が亡くなるなど、日々の生活のなかで予測できないリスクが生じた場合に受け取ることができる年金があります。

給付される年金の種類

| 老齢年金(老齢基礎年金・老齢厚生年金) |

|

原則65歳になったとき、20歳から60歳になるまでの40年間で保険料を納めた(免除含む)期間や年金の加入者であった期間などの合計(受給資格期間)が10年以上ある場合に受給できる年金です。 老齢年金の受給開始については、請求手続きをすることで60歳から65歳になるまでの間に繰上げ支給を受けたり、66歳以降に繰り下げてもらうこともできます。 |

| 障害年金(障害基礎年金・障害厚生年金) |

|

病気やケガによって法令で定められた障害等級に該当する障害の状態となった場合に、年齢にかかわらず受給できる年金です。 20歳以上で年金制度に加入している方には、障害年金を受けるための保険料納付要件があります。 障害年金の受給に該当する障害等級よりも軽度の障害状態である場合、受給要件を満たしていれば障害手当金(一時金)を受け取ることができる制度もあります。 |

| 遺族年金(遺族基礎年金・遺族厚生年金) |

|

国民年金や厚生年金に加入中の被保険者や老齢年金の受給資格期間を満たした方が亡くなったとき、残された家族の生活保障を目的に、一定の要件を満たした遺族へ支給される年金です。 遺族年金を受け取る方の年齢や優先順位、亡くなられた方の納付状況といった一定の要件が設けられています。 なお、年金を受給するためには、所定の窓口で年金請求書と必要書類を提出し、時効5年が経過するまでに請求手続きを行う必要があります。 |

万が一のときに「老齢年金」「障害年金」「遺族年金」の給付を受けるためにも、すべての国民は毎月の年金保険料を納付して制度を支える義務をきちんと果たさなければいけませんね。

老後だけでなく万が一の障害や遺族も保障する公的年金制度

年金にも時効があります!

法律上の原則として、老齢年金・障害年金・遺族年金の受給要件を満たしている場合でも、年金を受ける権利が発生してから5年を経過すると時効で消滅してしまいますので、受給権ができたら速やかに請求手続きをするようにしましょう。

万が一、請求漏れの年金(もらい忘れた年金)があったとしても、請求をすれば手続きをした時点から過去に遡って直近5年分の年金をうけとることが可能です。

年金制度については、「基本権と支分権」や「年金時効特例法」など耳慣れない言葉が多く精通するのは難しいという印象がありますが、わかりにくいからと放置せず、年金事務所などに問い合わせたり、社会保険労務士など専門家に相談してみましょう。

遺族年金の関連記事

あわせて読みたい関連記事